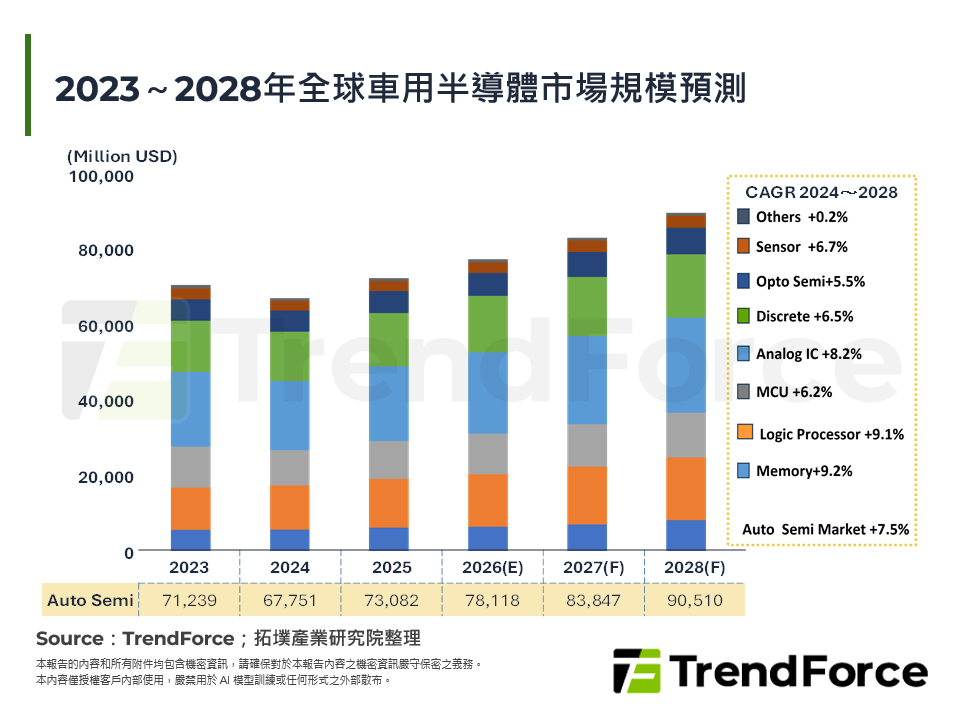

儲能大電芯市場格局與發展趨勢

近年儲能電芯產品在大容量發展趨勢下,產品快速從50Ah、100Ah、280Ah反覆運算至目前主流的314Ah,以314Ah為代表的第二代300Ah+電芯已進入大規模交付,預計2025年其市場滲透率將超過70%;與此同時,隨著產品反覆運算速度加快,500Ah+、600Ah+甚至1,000Ah+超大容量儲能大電芯在2025年加速湧現,寧德時代、億緯鋰能、遠景動力 [...]

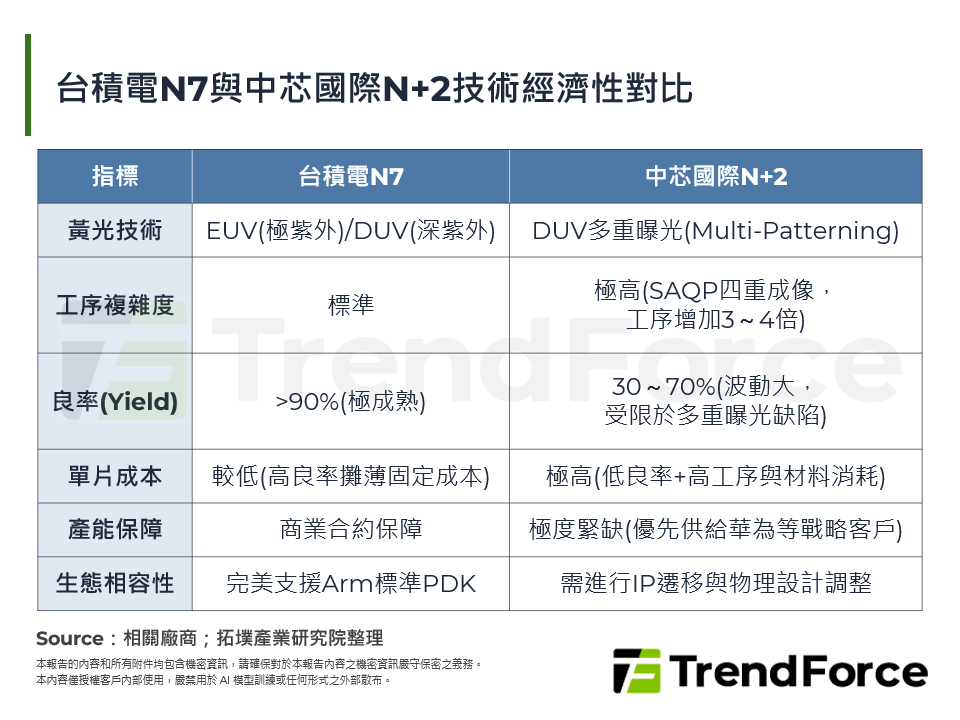

AI時代的光子革命:台灣半導體賦能下的CPO產業生態與發展策略

AI算力需求正驅動一場「光進銅退」的硬體革命,以共同封裝光學(CPO)為代表的光子技術,是突破傳統電子瓶頸的關鍵。在此浪潮下,台灣憑藉其全球頂尖的半導體製造與先進封裝實力,扮演不可或缺的核心角色。本篇報告主要剖析此趨勢下的市場機遇、技術挑戰與台灣策略布局。 一. 光子技術:AI時代的關鍵解答 二. 光互連革命:從PICs到矽光子,AI資料傳輸戰略核心 [...]

全球IC設計產業動態:AI仍是2025年半導體產業主旋律

前十大IC設計廠商表現 伺服器 網通應用 智慧型手機 其他IC設計 拓墣觀點 [...]

第三代半導體產業競爭深化:SiC震盪促GaN垂直整合加速布局

本篇報告針對SiC市場波動帶動GaN廠商加快垂直整合步伐,從材料、設計到製造一體化逐一剖析,探究暨深化產品競爭力與通訊、資料中心、高效電源等市場機會,並洞悉Infineon、Navitas、EPC與Transphorm等關鍵廠商布局和產品路線。 一. 產業格局轉變,SiC優勢動搖與GaN契機浮現 二. 創造不對稱優勢,解構關鍵廠商共振策略 三. 拓 [...]

全球AI算力演進與中國自主化發展解析

本篇報告聚焦於生成式AI浪潮下的全球算力發展趨勢,探討AI伺服器與雲端架構的技術演進和應用轉變,並深入分析中國市場在晶片國產化與智算中心建設方面的布局策略。 一. AI應用擴張,算力需求持續增長 二. AI伺服器與雲端運算發展動態 三. 中國AI晶片自主化與中國國產替代進程 四. 中國智算中心建設與區域算力布局策略 五. 拓墣觀點 表一 [...]

TGV技術突破,玻璃載板引領CoWoS、CPO與FOPLP革新

隨著TGV技術突破,玻璃載板在先進半導體封裝領域展現巨大潛力,有望引領CoWoS、CPO與FOPLP技術的革新。玻璃載板憑藉卓越的高頻性能、低CTE與出色的尺寸穩定性,有效提升封裝的I/O密度和訊號完整性,特別適合大尺寸中介層、多層堆疊與高頻射頻應用。隨著Intel、Samsung等大廠積極布局玻璃載板,TGV技術的應用將大幅推動先進封裝技術發展。 一 [...]

2025Q2總經觀察報告

全球經濟數據 美國經濟數據 中國經濟數據 日本經濟數據 [...]

資料中心的供電架構轉變與未來趨勢

在AI算力浪潮推升下,GPU功耗與機櫃密度正把資料中心從48V匯流排推向高壓直流發展,OCP陣營以±400V的雙極方案在相容性與線損間折衷,NVIDIA則以單極800V鎖定最高效率,本篇報告將深入介紹2種路線的設計理念與差異。 為配合高壓主幹,機櫃側預計將導入BBU與超級電容托盤構成毫秒級到分鐘級的雙層備援,中壓端則以固態變壓器一次整流下變至8 [...]

© 2026 拓墣科技 及/或 集邦科技 版權所有