Google高速互連架構分析:800G+光模組躍升主流,2026年滲透率與供應鏈布局

摘要

Google正將自研TPU、Ironwood機櫃、3D Torus拓樸與Apollo OCS全光骨幹整合為一套一體化高速互連架構,叢集規劃單位由單機伺服器上移至以Rack/Superpod為核心的設計模組。在此架構下,800G以上高速光模組在資料中心光模組的占比,預期將由2024年約20%提升至2026年逾60%,800G以上高速光模組亦由選配走向新一代叢集的預設規格,對應每年數百萬支等級的需求。

對光通訊與互連供應鏈而言,800G以上高速光模組與OCS系統正成為與Google架構深度綁定的關鍵項目,雷射與MEMS的產能和良率,將在2026~2028年主導產能吃緊程度與獲利結構。對產業策略與資本配置決策者而言,未來幾年的景氣判讀不僅依賴GPU/TPU出貨,而需同時追蹤800G/1.6T高速光模組的出貨與滲透情況,以掌握算力部署與高速互連投資之間的結構性變化。

一. Google從自建算力使用者走向高速互連架構的路線制定者

二. 此架構轉向正沿2條主線重塑高速光模組市場

三. Google網路架構分析

四. 高速光通訊與供應鏈動態

五. 情境分析

六. 拓墣觀點

圖一 2024~2026 Global Transceiver Shipments

圖二 2026 >800G Transceiver Shipment & Google TPU Shipment

圖三 Ironwood TPU Fabric

圖四 3D Torus & Apollo OCS

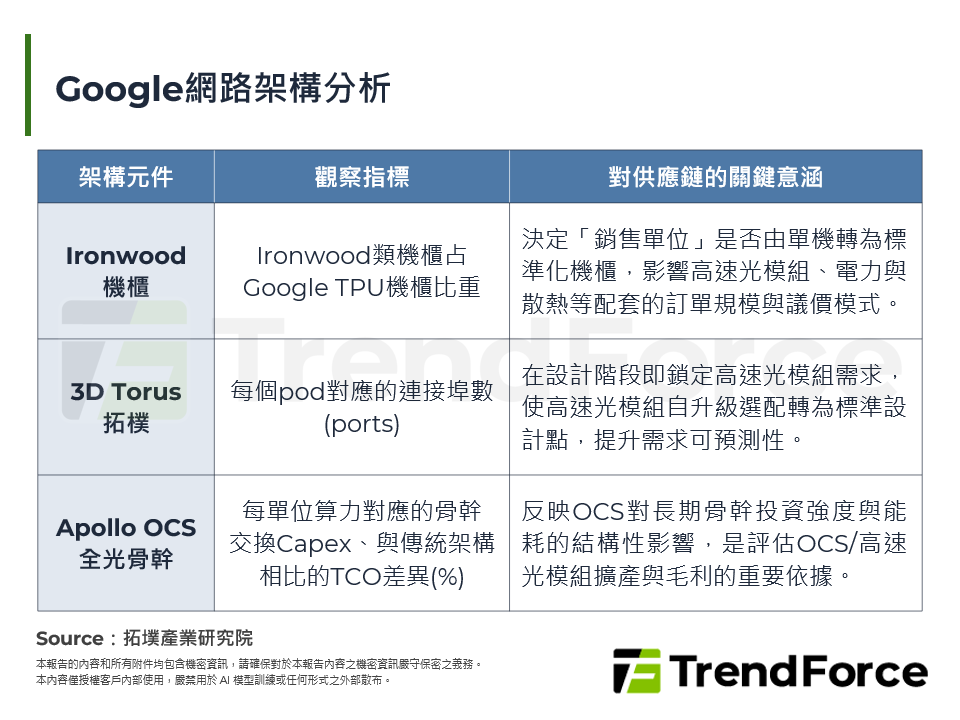

表一 Google網路架構分析

表二 2026年TPU年出貨量的Bear/Base/Bull三種情境

表三 Bear/Base/Bull三種情境對架構、供應鏈與技術的影響